Описание

1С-Финконтроль 8 – это программа для организации внутреннего контроля в соответствии с постановлением Правительства Российской Федерации от 17 марта 2014 года №193, проведения автоматизированных проверок правильности ведения учета в казенных учреждениях и органах государственной власти, ведущих учет по плану счетов, утвержденному Приказом Минфина России №162н от 06.12.2010 г., а также для проведения автоматизированных проверок правильности ведения учета в бюджетных и автономных учреждений, ведущих учет по планам счетов, утвержденным Приказами Минфина России №174н от 16.12.2010 г. и №183н от 23.12.2010 г. соответственно.

Программа «1С-Финконтроль 8» осуществляет две группы проверок:

- Проверки, не зависящие от программного обеспечения, в котором ведет бухгалтерский учет государственная организация. Данная группа проверок доступна всем государственным организациям.

- Расширенные проверки с использованием данных из информационной базы, в которой ведет учет государственная организация. Данная группа проверок доступна для организаций, ведущих учет в программе «1С: Предприятие 8» конфигурации «Бухгалтерия государственного учреждения» как в редакции 1.0, так и в редакции 2.0.

К проверкам первой группы относятся:

- Проверка соответствия кассовых и начисленных расходов. Данный вид проверки основан на анализе данных форм бюджетной отчетности и журналов операций и позволят определить возможное нецелевое использование бюджетных средств. В программе «1С-Финконтроль 8» проверка осуществляется:

- для казенных учреждений и органов государственной власти: в разрезе кодов бюджетной и экономической классификации (КБК и КОСГУ);

- для бюджетных и автономных учреждений: в разрезе кодов экономической классификации (КОСГУ). Выполняется ТОЛЬКО для кодов финансового обеспечения 4, 5 и 6.

К проверкам второй группы относятся:

- Проверка операций с наличными денежными средствами в кассе организации (для бюджетных и автономных учреждений выполняется ТОЛЬКО для кодов финансового обеспечения 4, 5 и 6);

- Проверка количественных и суммовых остатков нефинансовых активов (для бюджетных и автономных учреждений выполняется по всем КФО);

- Проверка правильности применения субсчетов счетов расчетов активов (для бюджетных и автономных учреждений выполняется по всем КФО);

- Проверка правильности и достоверности заполнения форм бюджетной (бухгалтерской) отчетности (соответствие показателей форм отчетности данным журналов операций);

- Проверка правильности ведения учета бюджетных обязательств (выполняется только для казенных учреждений и органов государственной власти);

- Проверка соответствия остатков на начало года по счетам бухгалтерского учета с данными форм отчетности за прошлый период (контроль с остатками на конец прошлого периода);

Для использования программы необходим доступ в Интернет, при этом информационная база программы «1С: Бухгалтерия государственного учреждения» может располагаться на компьютере, не имеющем доступа в Интернет.

Функционал программы доступен в режиме 24*7 круглосуточно без выходных и праздничных дней.

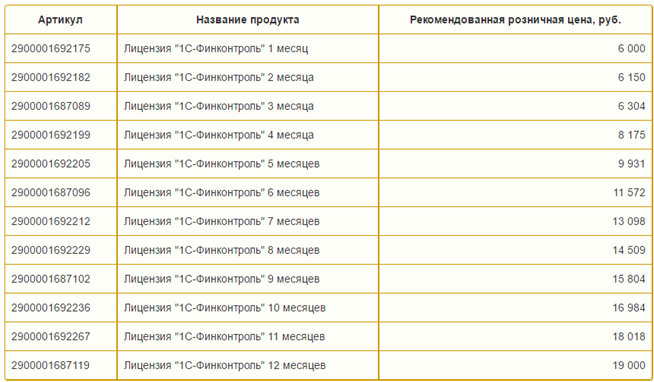

Стоимость

Одна лицензия на программу "1С – Финконтроль 8" дает право на организацию проверок в одной организации с неограниченным числом рабочих мест, если требуется организовать проверки в нескольких организациях, то требуется приобрести на каждую организацию 1 лицензию.

Всем пользователям предоставляется тестовый доступ к программе "1С–Финконтроль 8":

- до конца месяца, при активации не позднее 15 числа календарного месяца;

- до конца следующего месяца, если программа активирована после 15 числа календарного месяца.

Активировать тестовый доступ можно в личном кабинете на сайте fincontrol8.ru (или финконтроль8.рф) используя учетные данные с портала сервисов 1с.

Для подключения сервиса «1С Финконтроль» звоните по телефону: 8 (48134) 6-03-50